市值从2700亿跌到41亿 这家百人小biotech却还在做一件巨头都不敢做的事

时间:2026-07-02 17:18:31

药捷安康-B

智通财经APP获悉,6月23日,药捷安康-B(02617)上市届满一年迎来第二阶段解禁,收盘报11.25港元,单日跌幅59.71%,次日再跌11.11%,总市值回落至41亿港元,较历史高点回撤幅度超过98%。

回看2025年9月,药捷安康的股价在短短一周内暴涨557%,市值一度冲上2700亿港元,彼时公司尚无商业化产品,且无任何稳定营收。这波非理性行情,本质是指数调仓引发ETF被动买入、南向资金集中涌入、极低流通盘等多重因素共振的结果。

如今解禁落地,市场却又走向了另一个极端。同样的管线,同样的团队,市值却从2700亿跌至41亿。两个极端,两次偏离,市场定价似乎从未真正锚定这家公司的内在价值。

解禁改变的只是股东结构,药捷安康的基本面并未发生实质性变化。面对市场波动,公司董事会也迅速给出回应,于6月28日发布自愿披露公告,宣布拟于公开市场回购H股,总金额上限为人民币1亿元或等值港元,展现出董事会对公司内在价值的认可与产品管线的信心。公告披露次日,公司股价应声走强,盘中最大涨幅超50%,收盘涨幅达39.78%。

当泡沫褪去、情绪平复,重新审视这家被市场从2700亿打到41亿的公司时,一个反差格外瞩目——这家仅百人出头的小biotech,凭什么敢在美欧等主要国家区域的百余家中心,同步推进国际多中心III期临床?

无药可用的困境,巨头止步的赛道

100人能做国际多中心III期吗?放在传统Big Pharma的逻辑里,不可能。但药捷安康选择了另一条路——专注First-in-Class,做别人做不了的事。这并非“胆大”,而是基于全球唯一的竞争地位和未被满足的巨大临床需求。

胆管癌是一种罕见但侵袭性极强的恶性肿瘤。全球胆管癌药物市场规模2024年已达20亿美元,预计2027年将增至32亿美元。约25.2%的胆管癌患者出现FGFR变异,这使FGFR抑制剂成为二线治疗的重要选择。然而,一个残酷的现实是:几乎所有接受FGFR抑制剂治疗的患者最终都会产生获得性耐药。一旦耐药发生,后续治疗选择极为有限,患者将陷入“无药可用”的困境。

这并非一条无人问津的赛道。恰恰相反,巨头们曾争先恐后地涌入。美国Relay Therapeutics开发的RLY-4008早期临床数据一度亮眼,但临床进展不及预期、IRA政策压力及公司战略优先级调等多重因素影响下,最终选择退出。赛道的高壁垒,让其他尝试者同样未能跨越。

替恩戈替尼的“全球唯一性”意味着什么?

就在竞争者纷纷退场之际,药捷安康的替恩戈替尼(TT-00420)却加速前行。

在胆管癌治疗领域,替恩戈替尼是全球首个且唯一申报上市的治疗FGFR抑制剂经治复发或难治性胆管癌患者的研究药物。其NDA已于2025年12月获国家药监局受理并纳入优先审评,预计2026年获批,确证性III期临床研究也于2026年4月完成首例患者给药。此外,商业化团队负责人已到岗,团队搭建正稳步推进,为获批后落地做准备。

国际化布局同步推进。针对胆管癌适应症的全球多中心注册性III期临床试验(FIRST-308),已于7月1日公告完成全部受试者入组,覆盖美国、欧盟、英国、韩国及中国台湾等多个国家及地区。该试验入组对象为既往经FGFR抑制剂治疗进展的FGFR基因变异晚期胆管癌患者,其完成入组意味着药捷安康的海外注册临床执行能力获得实质性验证。

替恩戈替尼此前已在美国完成早期临床试验,管理团队亦具备丰富的海外研发经验,这些前期积累为全球多中心III期注册性试验的推进提供了实际支撑,国际化也成为其当前研发路径中的自然延伸。

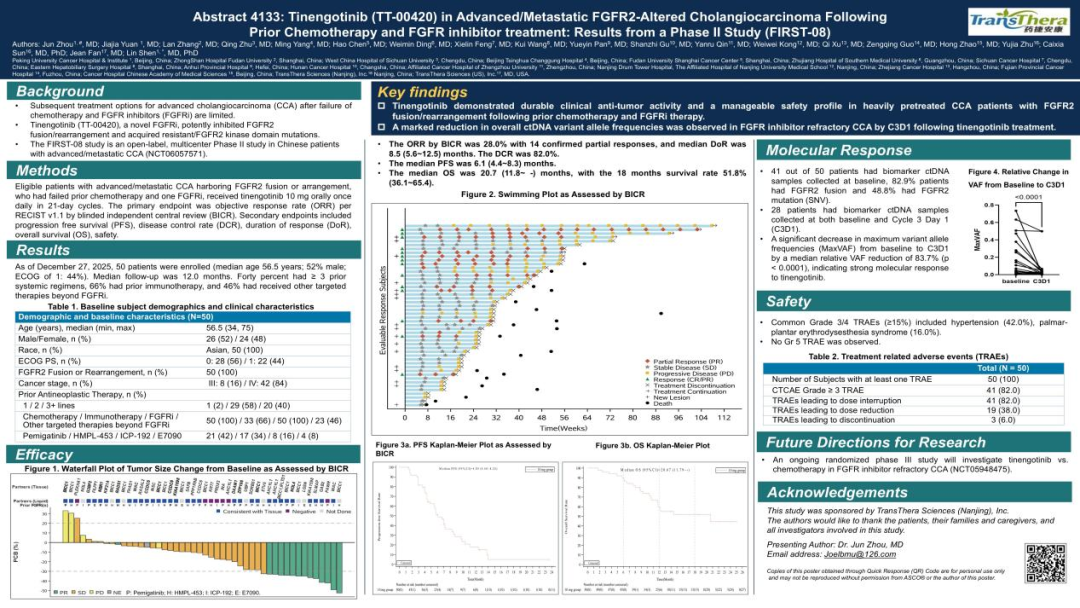

在今年的ASCO年会上,北京大学肿瘤医院周军教授公布了关键性II期注册研究FIRST08的数据。研究显示,替恩戈替尼在一代FGFR抑制剂耐药后取得了约30%的客观有效率及20个月的生存获益,对FGFR点突变等难治人群也展现出广谱抗癌活性。在全球竞争者或退场或止步的背景下,替恩戈替尼的出现,为那些陷入“无药可用”困境的胆管癌患者,提供了一个潜在的、新的治疗选择。

FIRST08研究壁报

管线纵深能撑起多大的想象空间?

替恩戈替尼在胆管癌之外,正向前列腺癌、乳腺癌、肝癌等大适应症拓展在前列腺癌领域,它是全球首个且唯一一个同时抑制FGFR/JAK通路、并针对转移性去势抵抗性前列腺癌(mCRPC)有临床疗效证据的研究药物。2026年5月,其联合NHT治疗经治后进展的mCRPC的II期临床已获NMPA批准。此外,替恩戈替尼联合氟维司群治疗HR+/HER2-乳腺癌的II期临床已完成首例患者给药,联合卡度尼利或依沃西治疗一线肝癌的II期临床也在稳步推进中。

其他管线也在推进中。TT-00973是药捷安康自主研发的新型AXL/FLT3双靶点抑制剂,定位肺癌适应症市场,目前已推进至II期临床阶段,并与艾力斯医药达成联合用药合作,切入肺癌主流大适应症赛道。TT-01488则是一款新型非共价可逆性BTK抑制剂,已完成针对复发或难治性B细胞恶性肿瘤的I期临床,7月1日公司公告披露,该产品联合CD20单抗启动套细胞淋巴瘤(MCL)II期临床试验已获批。此外,TT-01688(S1P1抑制剂)、TT-01025(不可逆VAP-1抑制剂)等管线也处于不同临床阶段。

2025年11月,药捷安康与美国Neurocrine Biosciences达成项目合作,潜在收益空间可观,反映出公司自研管线的储备深度与研发质量。同时,公司相继牵手韩国LG Chem、日本帝人制药等区域龙头,依托合作方本地产业资源加速多款候选药物海外开发。

药捷安康临床产品管线

从核心产品替恩戈替尼,到TT-00973、TT-01488及多条在研储备管线,药捷安康始终专注于发现和开发肿瘤、炎症及心脏代谢疾病的小分子创新疗法,锚定全球尚未被满足的临床需求。上市一年以来,公司在临床推进、商业化、BD及国际化等方面均有阶段性进展落地,后续多项II期数据读出更是关键验证节点。

此轮股价的大幅回调,除了解禁流动性的冲击之外,更多还叠加了行业整体景气度下行与市场负面情绪扩散的影响,而并非单纯由公司基本面恶化所致。当市场同时消化了流动性折价与情绪性抛售之后,剩下的才是真正值得审视的东西。

替恩戈替尼全球III期入组收官,验证了药捷安康全球化临床运营与跨国项目管理能力,也为国内小分子创新药自主出海提供了可落地的参考样本。而后续的价值重估,正随着临床数据的逐一兑现而日益清晰。上市至今,替恩戈替尼已围绕多适应症完成初步布局,后续管线里程碑的陆续落地,将是检验这一逻辑的关键标尺,值得持续关注。

免责声明:本资讯不构成建议或操作邀约,市场有风险,投资需谨慎!